被扶養者の認定基準

はじめに

健康保険では、被保険者の家族が保険者(健康保険組合)から被扶養者として認定を受けることにより、病気やケガに対する保険給付のほか、保健事業による健診の費用補助等を受けることができます。

しかしながら、一定の収入があり、自分で生計を維持できるような扶養の対象とならない人を被扶養者にしてしまうと、保険者は支出しなくてもよい費用を負担することになり、保険料を納めている事業主や多くの被保険者に迷惑がかかるほか、ひいては健保組合の財政悪化を招くことにもなるため、被扶養者の取り扱いは公正を期することを目的として厳格に行う必要があります。

健康保険の被扶養者とは

被扶養者は、被保険者の家族であれば誰でもなれるものではなく、健康保険法や厚生労働省の通知等で示されている一定の条件を満たす必要があります。このため保険者は、それらの条件に基づき社会通念等にも照らした総合的な審査を行ったうえで、被扶養者として認定するかを決定します。

被扶養者として認められる範囲

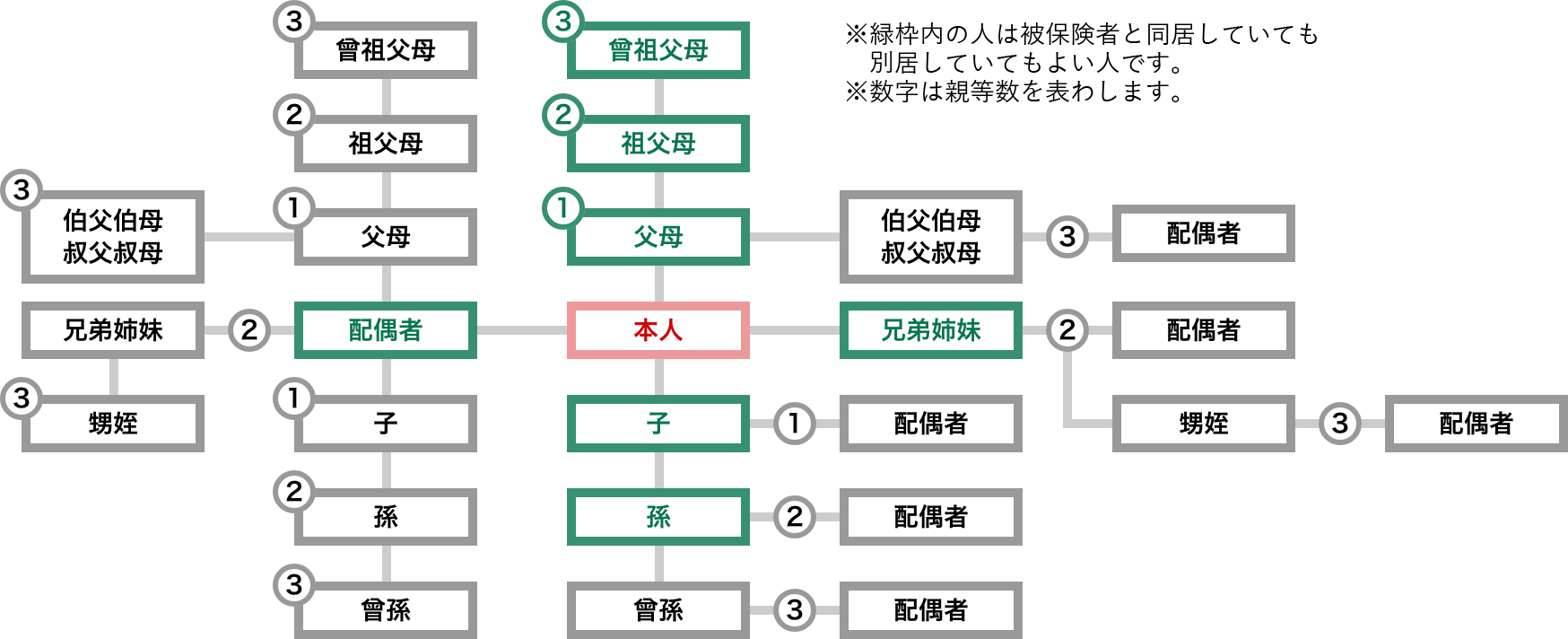

健康保険の被扶養者になれる家族の範囲は、原則として被保険者の三親等内の親族です。

また同居か別居(同一世帯に属しているかどうか)により条件が異なります。

※75歳以上の方(および障害認定を受けた65歳以上の方)は、健康保険に代わり「後期高齢者医療制度」に加入するため、被扶養者にはなれません。

★同居・別居どちらでもよい人・・・配偶者(内縁を含む)・子・孫・兄姉弟妹・父母等の直系尊属

◇同居が条件の人・・・上記以外の三親等内の親族(義父母等)、被保険者の内縁の配偶者の父母・子

| 「同居」とは単に同じ住所に住んでいるという意味ではありません。被保険者と住居および生計を共同にする同一世帯のことであり、住民票が同一住所であっても世帯分離により世帯が別になっている場合は「別居」として扱います。 |

優先扶養義務

被保険者以外の優先扶養義務者が他にいないこと、 もしくは被保険者以外の優先扶養義務者がいる場合は、優先扶養義務者に扶養能力がなく被保険者が扶養せざるを得ない理由が必要です。

《優先扶養義務者の例》

◎母の場合は、その配偶者である「父」

◎兄弟姉妹の場合は、親である「両親」

◎祖父母の場合は、子である「両親」

被扶養者の収入限度額

被扶養者となる人の収入限度額は下記のとおりです。

| 被扶養者の年齢 | 収入の基準 |

| 19歳以上23歳未満(配偶者を除く) ※その年の12月31日現在の年齢が基準となります | 150万円(月額125,000円/日額4,167円)未満 |

| 上記以外の60歳未満 | 130万円(月額108,334円/日額3,612円)未満 |

| 60歳以上または障害年金受給者 | 180万円(月額150,000円/日額5,000円)未満 |

被保険者と同居の場合

認定対象者の収入が基準額未満かつ、被保険者の年間収入の2分の1未満であること。

被保険者と別居の場合

認定対象者の収入が基準額未満かつ、被保険者の年間収入の2分の1未満であって、被保険者が毎月継続的に仕送り(※)を行い、認定対象者の生活費のほとんどを主として負担していること。

※仕送りの条件

別居の場合は、被扶養者の収入を上回る一定額以上の金額を、被保険者が毎月定期的に仕送りしている事実が必要です。賞与月のみや数ヵ月まとめての送金は不可となります。なお、仕送りは銀行や郵便局等の公的機関を利用し、送金記録が第三者に証明できる方法で行ってください。たとえ近隣に住んでいても、手渡しによる仕送りは一切認められません。3ヵ月以上継続して送金している事実を証明できる書類の提出が必要です。

※被保険者の単身赴任や別居家族の就学・里帰り出産・入院等は一時的な別居とし、仕送りの必要はありません。

| 月の仕送り下限額 | 50,000円(1人あたり) |

収入の範囲

以下のような継続的に生じる収入の全てを含みます。

| 収入範囲 | 内容 |

| 給与収入 | パート・アルバイト・内職の総収入額 (賞与・交通費等を含む総収入) |

| 事業収入 | 農業・漁業・商業等、自家営業に基づく収入 |

| 不動産収入 | アパート経営等、土地や建物の貸し付けによって発生する収入 |

| 利子・配当収入 | 預貯金や公社債などの利子、株式の配当金 |

| 年金 | 厚生年金、国民年金、共済年金、船員保険年金、厚生年金基金等課税対象ではない遺族年金、障害年金、恩給、私的年金、個人年金等 |

| 雇用保険 | 失業給付金 |

| 休業補償 | 傷病手当金、出産手当金 |

健康保険の収入基準は所得金額ではなく、税金控除前の総収入金額(賞与・通勤交通費等を含む)で判定します。

自営業の方は、確定申告書の総収入額から売上原価および直接的必要経費を差し引いた残りの収入で判定します。

必要な証明書類

扶養認定は、厚生労働省の通知において被保険者からの申し立てのみによる認定は行なわず、証明書類に基づき身分関係や生計維持関係を確認のうえ認定することと示されています。「被扶養者届(異動届)」「扶養を必要とする理由書」の他に、認定対象者の申請時の状況を証明する書類が必要になりますので、添付書類一覧表を確認のうえ必要書類をご用意ください。

令和8年4月からの年間収入の取り扱いについて

これまでは過去の収入や現時点の収入、将来の収入見込みなどを総合的に判断し、「今後1年間の収入見込額」で判定していました。

令和8年4月1日からは「労働条件通知書」等、労働契約の内容が確認できる書類において規定される時給・労働時間・日数等を用いて算出した年間収入の見込額で判定することになります。

これにより、労働契約に明確な規定がなく、労働契約段階では見込み難い時間外労働に対する賃金等により結果的に年間収入が130万円(※)を超えることになったとしても、当該臨時収入が社会通念上妥当である範囲に留まる場合には、被扶養者として認定されることになります。

(※対象者が19歳以上23歳未満(被保険者の配偶者を除く)の場合は150万円、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円)

なお、この取り扱いは「給与収入のみ」の方が対象となり、事業収入・年金収入その他の収入がある場合や、労働契約の内容を確認できない場合、「シフト制」等により労働条件が明確でない場合は、従前の例により臨時収入を含めた「今後1年間の収入見込額」を算出して認定の可否を判定します。

自営業者(個人事業主)の年間収入について

諸経費の控除が認められない給与所得者等との公平性を保つため、健康保険における自営業者(個人事業主)の収入は、総売上等から売上原価および事業のための直接的必要経費を差し引いた額とされています。

ここでいう直接的必要経費とは、確定申告時の「収支内訳書」「所得税青色申告決算書」に記載されている経費項目のうち、イマジカ健保が認める経費を指します。税法上認められている経費とは異なり、確定申告における所得金額がそのまま収入とみなされるわけではありません。

事業主の証明による 被扶養者認定の円滑化の取扱いの恒久化について

「年収の壁・支援強化パッケージ」に基づき、人手不足による労働時間延長等に伴い一時的に年収が基準額を超えた場合は、事業主の証明を添付することにより、引き続き被扶養者の認定を受けることができます。この取り扱いについては、恒久的な取り扱いとすることになっています。

「年収の壁・支援強化パッケージ」における事業主の証明による 被扶養者認定の円滑化の取扱いの恒久化について

夫婦共同扶養の取り扱いについて

夫婦が共働きで健康保険の被保険者である場合、子を扶養に入れる際の取り扱いは以下のとおりです。

①夫婦双方の年間収入(過去・現時点・将来の収入から今後1年間の収入を見込んだもの)を比較し、年収が多い方の被扶養者とする。

②夫婦双方の年間収入の差額が年収の多い方の1割以内である場合は、届出により主として生計を維持する者の被扶養者とする。

③主として生計を維持する者が育児休業等を取得した場合、当該休業期間中は特例的に被扶養者を異動しないこととする。これにより、お子様が別々の被保険者の被扶養者に分かれることもあります。

※収入には給与・賞与・自営業等年間所得額・各種年金額・出産手当金・育児休業給付金・その他収入(一時金を除く)を含みます。

夫婦共同扶養における添付書類

| 状況 | 当組合被保険者 | 配偶者 |

| 配偶者が自営業者以外 | ①昨年の源泉徴収票 (写)※ ②直近3ヵ月の給与明細(写)※ ③今後1年の収入見込証明書 ④収入額確認表 |

①昨年の源泉徴収票(写) ②直近3ヵ月の給与明細(写) ③今後1年の収入見込証明書 ④不認定に係る通知(発行されている場合) |

| 配偶者が自営業者 | ①昨年の源泉徴収票 (写)※ ②直近3ヵ月の給与明細(写)※ ③今後1年の収入見込証明書 ④収入額確認表 |

①直近の所得証明書(原本) ②直近の確定申告書 (写)、収支内訳書 (写) |

※の書類は状況により不要な場合がありますので、詳しくは健保組合までお問い合わせください。

例:申請時、転職等により前年度の収入が今後の収入見込の参考基準にならない場合

・今後1年の収入見込証明書は、1月~12月ではなく届出から今後1年の収入見込です。

両親・義父母等を扶養する場合

社会通念上、夫婦はお互いに扶助し合う義務があることから、強い生計維持関係があるとみなされます。

扶養認定対象者に配偶者がいる場合、個人の収入基準に加えて、夫婦合算での収入基準があります。

| 両親合算基準(年額) | 母・義母等 | ||

| 60歳未満 (障害年金受給者を除く) |

60歳以上または障害年金受給者 (後期高齢者医療制度の加入者を含む) |

||

| 父 ・ 義 父 等 |

60歳未満 (障害年金受給者を除く) |

260万円未満 | 310万円未満 |

| 60歳以上または障害年金受給者 (後期高齢者医療制度の加入者を含む) |

310万円未満 | 360万円未満 | |

両親の一方の収入が基準内であっても、もう一方の収入が多く、合算した収入額が上記の「両親合算基準額」を超える場合、両親ふたりとも被扶養者になれません。

被扶養者の国内居住要件

健康保険法等の改正に伴い、令和2年4月1日より被扶養者の認定要件に「国内居住要件(原則、日本に住民票がある方)」が追加されました。住民票が日本国内にある方は原則、国内居住要件を満たすものとされます。ただし、住民票があっても日本に生活の基礎がないと判断された場合は扶養対象外となります。

また、海外居住者でも日本国内に生活の基礎があると認められる者に関しては、例外として取り扱われ、扶養認定対象となります。

【国内居住要件の例外となる方】

■ 留学をする学生

■ 外国赴任する被保険者に同行する者

■ 就労以外の目的での一時的な海外渡航者

■ 被保険者の海外赴任期間に当該被保険者との身分関係が生じた者で、海外赴任に同行する家族と同等と認められるもの

■ その他、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

扶養認定日について

被扶養者の認定日は、出生や婚姻などの事実の発生事由に基づいて決定することとなります。任意の日付にて決定することはできません。事由発生日が不明確な場合は、健保受理日での認定となることがあります。

事由発生から5日以内の届出が原則ですが、やむを得ない事情で遅れた場合、当組合では下記の取り扱いを行っています。

いかなる理由でも、事由発生から1ヵ月を過ぎた届出は、出生を除き「健保受理日=認定日」となります。

| ① 子どもが生まれた場合 | 出生日 |

| ② 入社時に扶養家族がいる場合 | 【入社時に届出】被保険者の資格取得日と同日 【入社から1ヵ月過ぎて届出】健保受理日 |

| ③ 新たに扶養し始める場合 | 【事由発生日から1ヵ月以内に届出】事由発生日 【1ヵ月過ぎて届出】健保受理日 |

〈注意〉

・上記②③は、1ヵ月以内に全ての必要書類が揃った場合に限り、事由発生日に遡り認定します

・書類提出=認定ではありませんのでご注意ください

被扶養者の資格再確認(年一回)

被扶養者として一度認定されたらそれで終わりではなく、認定された方が時間が経過しても継続して扶養基準を満たしているか確認する「被扶養者資格確認調査(検認)」を、法令等に基づき年一回実施しています。

生活状況の変化によって被扶養者としての認定基準を満たさなくなることがありますので、定期的な被扶養者資格調査にご協力お願いいたします。また虚偽の申請により不正に被扶養者資格が認められ保険給付等を受けた場合は、 資格を取得した日まで遡り被保険者に全額返金の請求をすることになります。